こんにちは、キシライスです。

前回のこちらの記事の続きです。

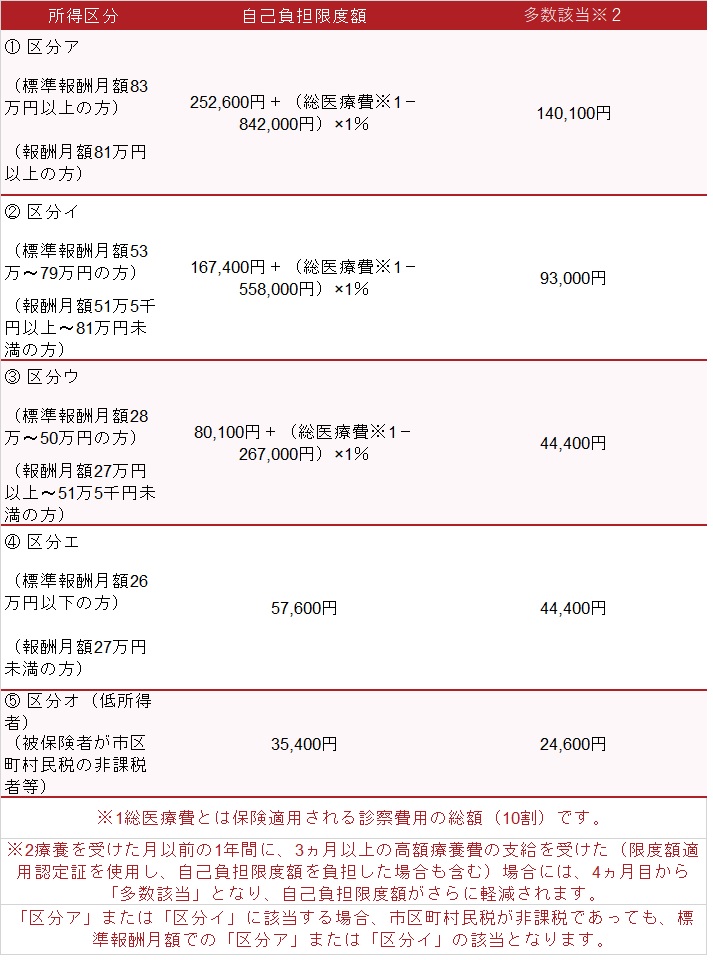

今回は簡単な計算をしますが、医療費の限度額区分はこちらです。

出典 全国健康保険協会 協会けんぽより

70歳以上の限度額区分は省略します。

上の表を用いて実際に計算してみましょう。

総医療費が100万円だったら窓口で払う自己負担は30万円(3割負担の場合)となります。

区分ア

252,600円+(1,000,000-842,000)x1%=254,180円

区分イ

167,400円+(1,000,000-558,000)x1%=171,820円

区分ウ

80,100円+(1,000,000-267,000)x1%=87,430円

区分エ

表より 57,600円

区分オ

表より 35,400円

となります。

先に、限度額適用認定証を提示しておくと、

自己負担が30万の所が上の計算式での支払いになります。

(医療費のみの金額なので差額ベッド代や食事代は含んでいませんので、別にそちらの費用も掛かります)

標準報酬月額で高い方が多く支払うことになります。

日本の所得税は累進課税の為、稼いでいる人が税金を多く払い、

医療費も多く払う事になります。

もし、限度額適用認定証を提示せずに、先に医療費を30万払った場合に

高額療養費制度を使用して後日払い戻しを受ける場合も計算してみましょう。

区分アの方

300,000円-254,180円=45,820円 45,820円が払い戻しの金額

区分イの方

300,000円-171,820円=128,180円 128,180円が払い戻しの金額

区分ウの方

300,000円-87,430円=212,570円 212,570円が払い戻しの金額

区分エの方

300,000円-57,600円=242,400円 242,400円が払い戻しの金額

区分オの方

300,000円-35,400円=264,600円 264,600円が払い戻しの金額

上記のように払い戻しの金額となります。

一度、自分の標準報酬月額を確認して、計算される事をお勧めします。

入院や外来の通院で高額な医療費がかかる事もあるかと思いますが、

日本では医療費の支払いが上限で止まる制度がきちんと作られています。

それなのに、保険会社の医療保険に頼ってる人が多いのも現実です。

ある程度貯蓄があれば、保険会社の医療保険は必要ないと私は考えています。

どうしても、保険会社の医療保険が必要だと思うのなら、

限度額適用認定証の区分を元に自分の1月で払う

医療費の上限を確認した方がいいと思います。

私は、毎月医療費貯蓄として、インデックス投資に投資しています。

もし、お金が必要であれば、解約して支払いに当てる事ができます。

こちらのブログでも民間の保険会社に入らない事を述べています。

保険会社の医療保険は何もなければ、ただ掛け金を払うだけになります。

(解約返戻金があるのもありますが、すぐに解約しても満額戻ってきません)

解約返戻金等の内容まで記載すると、長くなるので省きます。

山崎元氏は書籍の中で

保険に入ったつもりで、保険料分を貯蓄したほうが合理的

引用 山崎元の‟やってはいけない”資産運用 著者山崎元

と述べています。

ちなみにこちらの本になります。

投資をせずに貯蓄として蓄えてもいいと思います。

最後まで読んでいただきありがとうございます。

投資は自己責任でお願いいたします。こちらの情報で不利益が生じたとしても

管理人は一切責任を負いかねます。