iDeCoは専業主婦でも続けた方がいいの?税額控除は受けれないのに意味がある?休止した方がいい?専業主婦になるあたなへ管理人の妻みずりのiDeCoを続けた結果を公開します。

キシライスの妻みずりは専業主婦を2022年の4月からしています。

理由としては、不妊治療に専念する為でした。

iDeCoは2020年の12月から開設していたので少額ですが続けることにしました。(前々職で企業型確定拠出年金をしていたそうです)

2022年の4月から1年間専業主婦としてiDeCoをしていたので、結果を公開致します。

つみたてNISAの結果はこちらに公開しています↓

1運用結果を公開

iDeCoの評価損益はこちらです↓

投資金額としては、月に5千円ですがコツコツつみたて投資をしています。

また、年度別の損益がないので、累計での損益計算になります。

前々職からの移管金もあり、損益としてはプラスを維持しています。

2運用商品を公開

iDeCoで投資をしているファンドはインデックスファンドになります。

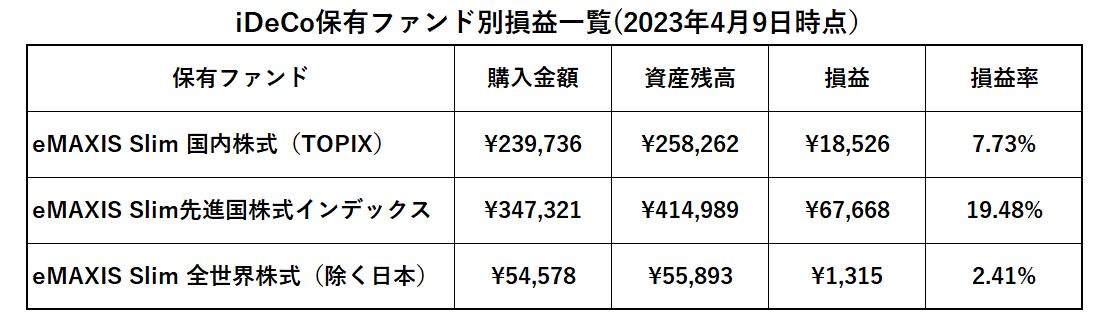

保有ファンド別損益一覧はこちらです↓

eMAXIS Slim 先進国株式インデックスの損益が19.48%と好調です。

現在のiDeCoの投資比率は

eMAXIS Slim国内株式(TOPIX)とeMAXIS Slim 全世界株式(日本を除く)を1:9の割合で投資をしています。

3専業主婦でiDeCoを続けた方がいいの?

まず、iDeCoのメリットをまとめてみましょう!

iDeCoのメリット

1掛け金が税額控除が受けれる

2運用益に対しての税金が優遇されている

3スイッチングが出来る

専業主婦は所得税を払う事が無い為、掛け金の税額控除が受けれないことになります。

専業主婦の選択肢としては2つあります

掛け金の拠出を中止する

拠出を中止すると、毎月の口座管理手数料のみ資産から引かれることになります

税額控除のメリットが無いがそのまま継続して掛け金を拠出する

税額控除のメリットは無くなります。しかし、運用益に対しての税金が優遇されるメリットは使えます

この2つの選択肢より、そのまま継続することにしました。運用益に対しての税金が優遇される点は大きいです。

しかし、毎月の口座管理手数料を引かれることを忘れはていけません。年間にすると2千円は引かれます。

今まで会社員や公務員でiDeCoを開設していて、事情があり専業主婦になる時でも続けた方がいいと思います。続ける場合でもiDeCoは60歳まで引き落とすことが出来たないため、家計の負担にならないように注意が必要です。

管理人の妻みずりは毎月5千円の拠出を続けています。

つみたてNISAの記事でも書きましたが、独身時代の貯金もあるので継続することができています。

4まとめ

専業主婦でも貯金があればiDeCoは続けることができる。

収入が無い為、家計の余裕資金を考えて投資をする。

iDeCoは途中で引き出すことが出来ないため注意する。

(注意)投資は自己責任でお願いいたします。